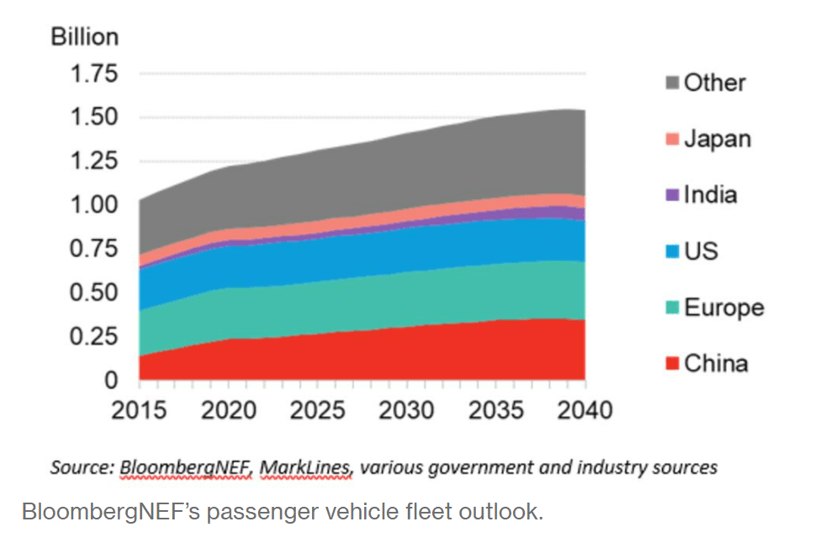

图片来源:BNEF

主要驾龄人口的变化是影响这一前景的一个重要因素。根据联合国的数据,到2040年,欧洲的劳动年龄人口将减少11%,而日本和韩国的劳动年龄人口将减少20%以上。作为世界上最大的汽车市场,中国的劳动年龄人口将减少14%。同期,69岁及以上人口占全球人口的比例将从4%上升到10%。这些变化使BNEF不敢高估全球乘用车保有量前景。

城市化是BNEF展望的另一个主要驱动力。印度以及巴西、俄罗斯、墨西哥、南非和土耳其等中低收入国家的城市化意味着,大多数城市居民,尤其是那些生活在高度拥挤的大城市的居民,会发现拥有一辆乘用车比拥有一辆两轮车、使用共享出行服务或乘坐公共交通工具更昂贵或更不方便。例如,到2040年,印度的乘用车销量将接近800万辆,但由于城市拥堵加剧和两轮车销量上升,这一数字将不可能再增长。如今,两轮车已经占据了印度每年销量的大部分。

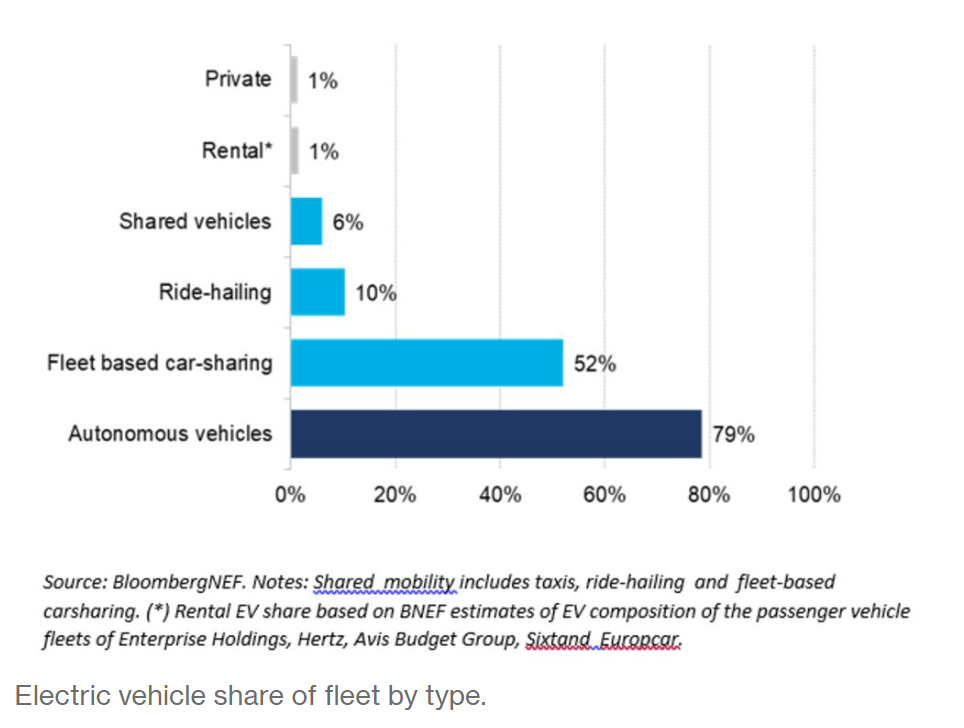

道路上车辆的数量也取决于车辆方向盘后面是谁。共享和自动驾驶汽车的平均行驶里程要比私家车多。在BNEF的展望中,共享和自动驾驶汽车在全球汽车车队中所占的比例将不断增长,但私家车的数量仍远远超过共享和自动驾驶汽车。

这一趋势对车辆动力系统的组成有重大影响,因为共享和自动驾驶汽车更有可能是电动车。截至去年年底,私人汽车车队中电动汽车的比例仅略高于1%,远低于共享汽车(如网约车、出租车和车队共享汽车)和自动驾驶汽车的6%。然而,私家车仍占全球乘用车总量的98.7%,私家电动汽车的绝对数量是共享汽车和自动驾驶汽车的15倍。

图片来源:BNEF

政策措施也将影响共享汽车的电气化普及。或是着眼于即将出台的法规,或是越来越意识到客户的需求,所有主要的网约车公司现在都出台了鼓励司机购买电动汽车的计划。大多数公司都制定了在其平台上全面采用电动汽车的具体目标。虽然这些网约车平台上使用的汽车通常并不属于这些公司,但它们正在测试鼓励电动汽车普及的手段。