电动化和智能化大潮的推进,不仅重塑了整车市场的竞争格局,为自主品牌全面崛起提供前所未有的契机,也加速了汽车供应链的转型整合步伐。

放眼市场,除了不断加大对关键技术的自主研发力度,主流的技术提供商也在纷纷加快推进供应链的横纵向投资并购,以期掌握更多的智能电动汽车核心技术,支撑公司业绩长期稳定增长。

抢滩电动化增量市场,Tier1设并购KPI

随着全球车企纷纷加大对新能源汽车的布局力度,带动相关技术快速进步,产品日趋多样化,与此同时,政策端也在持续出台相关的鼓励措施,新能源汽车正以超乎很多人预期的速度在终端消费市场快速普及。在中国市场,继2021年突破300万辆大关,2022年业界普遍认为国内新能源汽车销量将达到500万辆左右,继续实现70%左右的高增长。

新能源汽车消费需求持续大增,与之相关的电动化部件随之成为汽车供应链的主要价值增长点。以新能源汽车核心增量部件三电系统为例,据国金证券此前测算,全球三电市场规模到2025 年有望达到2734 亿美元,到2030 年达到7556 亿美元市场规模,电池、电机、电控十年的CAGR 分别是28%、27%、26%。

所以不难发现,主要的技术提供商都在积极强化相关的技术储备,以在不断爆发的新能源汽车市场占据更多份额,例如此前佛吉亚与海拉两大巨头的合并,就是传统Tier1大象转身的一次尝试。

博格华纳收购松正汽车部件 ,图片来源:博格华纳

紧跟这股并购热潮,近日博格华纳和法雷奥也双双宣布了新的收购计划。其中博格华纳宣布以不超过14亿元人民币的价格收购中国汽车电机制造商——天津松正汽车部件有限公司,法雷奥则计划以2.77亿欧元收购西门子在法雷奥西门子eAutomotive中 50%的股份,并将持有该公司100%的股权。两家公司的收购目的类似,都是为了借助被收购企业的协同作用,加速电气化转型进程。

此前博格华纳已经提出了“蓄势·前行”战略,旨在快速向电动化转变:计划到2025年,公司的电动销售额将占总销售额的25%;至2030年将这一比例提升至45%。为实现这一目标,博格华纳将投资并购作为了一项重要的转型手段,并先后收购了德尔福科技和德国锂离子电池系统制造商Akasol。

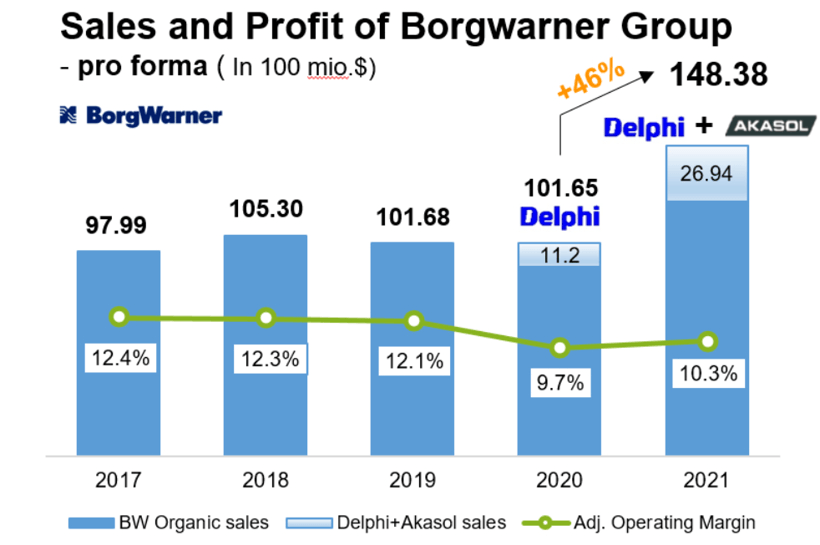

博格华纳2021业绩情况,图片来源:博格华纳

据博格华纳财报,在这两家公司的加持下,博格华纳2021年的销售额同比大增46%达到了148.38亿美元,买买买策略取得了初步的进展。博格华纳预测,到2025年,AKASOL将贡献约6亿美元的预期电动汽车收入。

但博格华纳显然不满足于此,为了快速提升公司产品力,博格华纳指出,到2025年公司计划收购20亿美元的电驱动业务或电能业务,而目前随着对AKASOL和松正汽车部件收购的完成,博格华纳接近完成1/3的目标。

而法雷奥希望通过对法雷奥西门子股份的收购,大大提升其在高压电气化领域的竞争力。据法雷奥在一份新闻稿中表示,未来几年高压电气化市场的价值将显著增加,到2030 年将达到 920 亿欧元,其中40%将来源于汽车零部件供应商,法雷奥西门子正是致力于为插电混合动力汽车、纯电动汽车提供高压动力总成系统方案。

法雷奥对高电压驱动市场的预判 ,图片来源:法雷奥

2022年7月1日后,法雷奥西门子新能源汽车合资公司将完全整合到法雷奥动力总成事业部。法雷奥预计,其动力总成事业部 2021 年的预计销售额为 54 亿欧元,集团目前为该事业部确定的年度销售额增长率为12%以上。这意味着,到 2025 年,合并后该事业部的销售额预计超过 85 亿欧元。

外资零部件巨头并购忙,本土零部件企业扩产忙。由于新能源汽车销量持续大幅增长,去年底以来,包括拓普集团、泉峰汽车、双环传动等在内的多家汽车零部件企业拟扩建新能源汽车相关零部件产品产能,以满足下游客户的需求。

其中拓普集团于2021年12月宣布拟在重庆市沙坪坝区投资15亿元分期建设新能源汽车各产品线生产基地。项目一期用地约180亩,布局新能源汽车轻量化底盘系统暨内饰隔音件系统生产基地;项目二期拟布局汽车电子系统、热管理系统,具体事宜另行协商为准。

除了传统零部件企业在加速电动化布局,面对新能源汽车普及热潮,以富士康、华为、美的、立讯精密等为代表的跨界企业也在积极行动,试图分一杯羹。近日,美的总投资110亿建设的新能源汽车零部件基地在安庆市奠基开工。据称,这是美的有史以来投资总额最大的一个项目。差不多同一时间,立讯精密宣布与奇瑞新能源拟共同组建合资公司,专业从事新能源汽车的整车研发及制造,以提升公司作为 Tier 1 厂商的核心零部件综合能力。

分析原因,相较于手机等消费电子,新能源汽车部件可能是一个未来几十年都会持续增长的蓝海市场,这对于很多企业而言都是不可多得的机遇。正因为如此,有观点认为,随着新能源汽车的渗透率快速提升,有望吸引更多的玩家参与其中,目前新能源汽车零部件领域真正的跨界潮或许还没有到来。

决胜汽车变革“下半场”,软件也是重中之重

据中国电动汽车百人会此前发布的报告显示,当自动驾驶水平处在L3级及以下时,汽车供应链主要价值增长来自于电动化部件;随着L4级以上出现,智能化零部件增多,更高性能的计算平台与激光雷达的搭载,车辆价值增量将向智能化、网联化转移,相关零部件将具有更大增值空间。

目前,虽然L4及以上等级自动驾驶的商业化还没有形成可观的规模,但为了提前锁定决赛名额,主要的技术提供商们同样在不遗余力地谋转型。尤其是软件相关的技术,随着不同车型在硬件配置方面逐渐趋同,已然成了车企打造智能汽车差异化的核心,以及Tier1巨头们除新能源汽车部件外的另一个战略重点。

今年初安波福就作出了一项重要决定:以43亿美元现金收购风河公司,以把风河Wind River Studio产品与安波福互补性的SVA™平台和汽车专业知识相结合,扩展公司在汽车软件解决方案中的地位。

2020年,安波福推出了智能汽车架构(SVA)的设计理念,旨在通过软硬件分离、软件分层、软件接口标准化等设计,实现整车厂软件和硬件的并行开发,大幅降低开发周期。据悉,使用SVA架构开发,大概可以降低75%的系统集成和测试成本,以及75%的软件成本。

安波福 SVA架构展示,图片来源:安波福

为了将这一前瞻设计真正带进现实,安波福正围绕SVA开展相关的产品研发,包括电源数据中心PDC、车辆中央控制器CVC等区域控制器,开放式服务平台OSP,此前均已悉数亮相CES2022。

安波福甚至还专门引入了前微软AI执行官Sophia Velastegui,出任安波福首席产品官,并对维也纳汽车安全软件技术公司TTTech Auto进行投资,进一步推进软件战略,并提高安波福的全栈能力。

在TTTech Auto首席执行官Georg Kopetz看来,未来几年对于整个行业从自动化过渡到半自动驾驶和软件定义车辆至关重要,这或许也是安波福选择在这个时候对TTTech Auto加持的原因。

随着汽车智能化、网联化变革渐入深水区,软件在车内的重要性、复杂度和价值度正大幅提升。据麦肯锡预测,到 2030 年汽车中软件价值占比将达到 30%,届时全球汽车软件市场规模将高达 840 亿美元。因此,主要的技术提供商都在抓紧窗口期进行软件布局。

此前博世、大陆集团、采埃孚、海拉等都纷纷为此成立了专门的软件研发中心,以强化软件方面的研发实力。今年初,博世还宣布每年投入40亿欧元用于增强软件能力,其中约有30亿欧元投入出行业务。

博世计划在汽车软件开发领域进一步拓展业务及提升市场地位,图片来源:博世

不仅如此,随着软件在整车定义、研发、生产、销售甚至售后维修过程中的作用越来越重要,整车厂也在纷纷强化软件布局,或成立专门的软件研发部分,或设立软件子公司,也有一些选择绕过传统 Tier1,和相关的软件提供商合作。但无论哪种模式,整车厂自研软件研发能力已是大势所趋。

而鉴于整车厂在软件领域的布局广度和深度各不相同,这意味着Tier1在软件领域的模式也必须更灵活和多样化,才能充分满足不同车企的需求。此前博世就表示,未来既可以单独卖软件,也可以单独卖硬件,或者软硬件一起卖。目前,有这种考虑的技术提供商并不在少数。

这就引出了另一个问题,即Tier1怎么做才能满足整车厂的多元化需求。一个明显的趋势是,越来越多的Tier1 开始致力于打造“硬件+底层软件+中间件+应用软件算法+系统集成”的全栈技术能力,即便博世、采埃孚这样的零部件巨头亦不例外。

为引领软件定义汽车的未来出行市场,博世已经计划在2022年中把独立应用软件的研发活动整合到同一研发部门,博世的全资子公司易特驰(ETAS)将统一研发并销售汽车通用的基础软件、中间件、云服务以及研发工具。

采埃孚与KPIT达成合作,图片来源:KPIT Technologies

采埃孚和大陆集团双双选择了参投软件初创公司Apex.AI,其中采埃孚还收购了该公司5%的股份,以开发基于Apex.OS元操作系统的软件解决方案,为客户提供额外的中间件选择。采埃孚于2021年正式宣布切入中间件开发,并与KPIT达成合作,共同开发模块化中间件解决方案,涉及自动驾驶、系统安全、运动控制和电动化平台。

Apex.AI首席执行官兼联合创始人Jan Becker指出,软件对于自动驾驶、互联汽车、电动汽车和共享出行等移动出行应用至关重要,但由于缺乏统一的平台,因此一直无法集成开发整车,Apex.OS正是为了应对此问题而来。在KPIT Technologies首席执行官Kishor Patil看来,合适的中间件解决方案将帮助OEM和移动出行客户很好地过渡到可靠的中央计算机架构,显著缩短开发周期。

可以预见的是,在这些Tier1巨头的引领下,针对汽车软件技术的投资并购将愈演愈烈,有望进入一个新的高潮,接下来两年将是关键的节点。东方证券指出,2022-2023 年将成为 L3 及更高级别自动驾驶发展的关键节点,具有领先软件和算法能力的车企、软件供应商有望获得重要机遇。